Вместо депозита: какие выбрать облигации, чтобы получить надежный доход. Определение доходности облигаций

Рассчитывается на основе купонных платежей, цены погашения, сроков владения и цены облигации. Расчет доходности купонных и дисконтных облигаций различается.

Доходность дисконтных облигаций

Доход по дисконтной облигации инвестор получает за счет разницы между ценой покупки облигации и ценой погашения или продажи. Доходность дисконтных облигаций рассчитывается по формуле:

r — доходность облигации

H — цена погашения облигации или цена продажи

P — цена покупки облигации

365 — число дней в году

Доходность выражается в процентах годовых.

Условный пример: номинал 1000 рублей, цена покупки 94% , время владения — год. r=(1000-940)/940 * 1* 100% = 6,38%

Доходность купонных облигаций

Доходность купонных облигаций бывает двух видов — текущая и доходность к погашению.

Текущая доходность облигации

Показывает отношение купонных выплат за год к текущей цене облигации.

![]()

С — сумма купонных выплат за год

Р — текущая цена облигации

Доходность облигации к погашению

Показывает, какую доходность получит инвестор, продержав облигацию до погашения. Ориентировочно доходность облигации рассчитывается по формуле

r — доходность облигации

H — цена погашения облигации, в случае продажи облигации до погашения H = цена продажи + полученный НКД.

P — цена покупки облигации + уплаченный НКД.

С — сумма купонных выплат за период владения облигацией

t — количество дней владения облигацией

Реальный пример: выпуск Банк ВТБ-21-боб

Статус: в обращении

Дата размещения:22.01.2013

Номинал 1000,

Текущая цена предложения 98,5%,

НКД — 9,82 рубля,

Ставка купона, годовых, 8,15%

Денежная величина купона 20,32 рублей

Текущий купон — 7 из 12, то есть еще осталось 6 купонов.

Дата погашения — 19.01.2016

Дней до погашения — 502

r=((1000-(985+9,82)) + 20,32*6)/(985+9,82)*(365/502)*100% = 9,28% — доходность облигации в процентах годовых. Выражение доходности в процентах годовых позволяет сравнить доходность облигаций с разным сроком владения.

Фактическая доходность рассчитывается так:

r=((1000-(985+9,82)) + 20,32*6)/(985+9,82)*100% = 12,77% — это фактическая доходность за все время владения до погашения (502 дня).

Учтите, что подоходный налог для физических лиц 13% и комиссии брокеру снижают доходность. C учетом налога формула будет такая:

где tax — текущая ставка налога на доходы физических лиц 0,13 (13%). Для ОФЗ, субфедеральных и муниципальных облигаций налог с купонного дохода не взимается.

Доходность облигаций

Доходность облигаций меняется со временем и зависит от процентных ставок в экономике, рыночной ситуации и эмитента. Самые низкодоходные облигации — государственные, самые доходные — корпоративные. Текущая доходность государственных облигаций федерального займа от 8 до 10% в зависимости от выпуска и дюрации. Доходность российских еврооблигаций, номинированных в иностранной валюте, от 1,5% до 6%.

Доходность облигаций федерального займа (сентябрь 2014)

Доходность муниципальных облигаций чуть побольше.

Доходность муниципальных облигаций (сентябрь 2014)

Доходность корпоративных облигаций колеблется в диапазоне от 7 до 15% в зависимости от сектора экономики и рейтинга надежности эмитента. Облигации отдельных эмитентов могут давать доходность больше 15%. Корпоративные еврооблигации, номинированные в долларах, дают доходность от 3 до 10%.

Доходность корпоративных облигаций, нефтегазовый сектор (сентябрь 2014)

Еще раз повторюсь, что это текущие ставки доходности, в текущих рыночных условиях и экономических реалиях, приведены исключительно в качестве примера, и через год они могут быть совсем другие.

Практика формирования инвестиционных портфелей международных компаний свидетельствует, что инвесторам для оптимизации портфеля зачастую недостаточно информации о рыночных ценах на облигации. Так, при отборе в оптимальный инвестиционный портфель конкретных облигаций им необходимо оценивать финансовую эффективность своих решений, что практически невозможно сделать, не рассчитав доходность ценных бумаг, отбираемых в инвестиционный портфель. Расчет доходности облигации, или так называемой инвестиционной нормы, которую облигация будет обеспечивать, когда будет куплена за данную цену, остается, возможно, наиболее важной задачей, касающейся облигаций. Только решив ее, инвестор может определить, какая из нескольких облигаций обеспечит ему наилучшую инвестицию.

В самом общем случае под доходностью любой инвестиции понимается процентная ставка, позволяющая уравнять приведенную стоимость денежных потоков конкретной инвестиции с ценой (стоимостью) инвестиции.

В случае инвестиций в облигации доходность облигаций – это процентная ставка г, удовлетворяющая следующим уравнениям:

1) бескупонные облигации:

Определение доходности бескупонной облигации

Доходность бескупонной облигации – это, в соответствии с вышесказанным, годовая ставка процента, получаемая инвестором, купившим и владеющим данной облигацией до момента ее погашения.

Для определения доходности по бескупонным облигациям, срок погашения которых превышает один год, следует использовать формулу приведенной стоимости облигации

Пример. Рассмотрим бескупонную облигацию со сроком погашения 2 года (n = 2), номинальная стоимость которой 1000 долл. США, а покупная цена 880 долл. Требуемая доходность – 8% годовых.

Ее доходность составит

2) облигации с купонными выплатами:

![]()

![]()

Расчет свидетельствует о нецелесообразности приобретения инвестором рассматриваемой облигации.

Определение доходности по купонной облигации

Для купонной облигации в отличие от бескупонной различают текущую доходность и внутреннюю ставку дохода, или доходность к погашению.

Текущая доходность расчитывается по формуле

где – текущая доходность; С – купонный доход по облигации (купон); Р – текущая цена облигации.

Примечание. Здесь используется именно текущая цена, а не та цена, которая была уплачена за облигацию инвестором.

При вычислении текущей доходности в расчет принимаются только купонные выплаты. Другие другие источники дохода, поступающего владельцу облигации, не рассматриваются. Не учитывается, например, прирост капитала, получаемый инвестором, приобретающим облигацию с дисконтом и держащим ее до погашения; в то же время не рассматривается и убыток, который терпит инвестор в случае, если он додержал до погашения облигацию, купленную с премией. Временна́я стоимость денежных средств здесь также не принимается в расчет.

Следовательно, текущая доходность представляет собой, образно говоря, фотографию доходности на данный момент времени, которая в следующий момент может измениться в соответствии с изменениями рыночной цены облигации. Показателем текущей доходности целесообразно пользоваться, когда до погашения облигации остается немного времени, так как в этом случае ее цена вряд ли будет испытывать существенные колебания.

Более объективный показатель доходности – доходность к погашению, или внутренняя доходность, так как при ее вычислении учитывается не только купонный доход и цена облигации, но также и период времени, который остается до погашения. Внутреннюю доходность можно рассчитывать по формуле оценки рыночной цены облигации

![]()

Облигации служат предметом оживленной торговли, поэтому участникам фондового рынка известны не только номинальная стоимость и купонная ставка процента, но и рыночная цена каждой ценной бумаги. Если считать, что рынок характеризуется состоянием совершенной конкуренции, можно считать, что цена облигации равна ее приведенной стоимости.

Таким образом, покупателю облигации известны вес параметры уравнения цены облигации, кроме ставки дисконтирования r. Следовательно, формулу приведенной стоимости можно использовать для того, чтобы на основании рыночной информации вычислить значение ставки дисконтирования, или внутренней доходности r .

К сожалению, данное уравнение не решается в конечном виде: исчислить доходность можно только с помощью специальной компьютерной программы. Можно воспользоваться также методом подстановки в формулу цены облигации различных значений внутренней доходности с расчетом соответствующих им цен. Операцию повторяют до тех пор, пока значение рассчитанной цепы не совпадет с заданной ценой облигации (рис. 3.8).

Рис. 3.8.

Иногда для принятия финансового решения достаточно определить только приближенный (ориентировочный) уровень доходности облигации. Кстати, он может быть использован в качестве исходного уровня доходности в первом блоке рассмотренного выше алгоритма.

Традиционно используемая формула расчета приближенного уровня доходности облигации имеет вид

где r – внутренняя доходность (доходность к погашению); N – номинальная стоимость облигации; Р – цена облигации; п – количество лет до погашения; С – купонный доход; – средний годовой доход; – средняя стоимость облигации.

В ряде случаев лучшее приближение дает формула Р. Родригеса

Например, при оценке внутренней доходности облигации с пятилетним сроком обращения и 10%-ной купонной ставкой при номинале 1000 долл. США и текущей цене 1059,12 долл. точное решение составит 8,5%; традиционная формула дает значение 8,56%, а формула Р. Родригеса – 8,48%. Эта формула обеспечивает хорошее приближение при условии невысокого уровня купонной ставки (ниже 50% годовых) и близких значений цены облигации и ее номинальной стоимости.

В частности, если цена отличается от номинала более чем в 2 раза, то применение обеих формул расчета приближенных оценок недопустимо. Следует также отметить, что погрешность расчетов по формулам приближенных оценок тем выше, чем больше лет остается до погашения облигации. Если облигация продается со скидкой, рассматриваемые формулы дают заниженное значение доходности облигации, если с премией, то завышенное.

Умение вычислять внутреннюю доходность облигаций настолько важно, что разработаны специальные компьютерные программы, определяющие значения г для любых сочетаний цены облигации, срока до погашения, купонной ставки процента и номинальной стоимости. В настоящее время выпускаются даже карманные калькуляторы, способные выполнять расчеты такого рода.

Пример. Облигация с купонной ставкой 8% и номиналом 1000 долл. США приобретена за 1050 долл. за четыре года до погашения. Принимая во внимание, что купоны погашаются один раз в год, определите внутреннюю ставку доходности.

Решение.

Воспользуемся формулой для расчета приближенного значения внутренней доходности облигации:

Применив метод подстановки, получаем:

Поскольку (1047,20 с 1050), повторим расчет для скорректированного в меньшую сторону значения г, взяв для этого, например г= 0,0655. В этом случае практически совпадает с рыночной (действительной) ценой облигации, что позволяет закончить расчет показателя внутренней доходности на уровне г = 0,0655, или 6,55%.

Процедура повторных расчетов по методу подстановок может быть значительно ускорена, если имеется график зависимости приведенной стоимости облигации от уровня ее внутренней доходности. Он может быть построен по нескольким точкам, координаты которых (пары значений г и приведенной стоимости) несложно определить по специальным таблицам, приводимым в каждом учебном пособии по финансовым вычислениям. Для рассматриваемого нами примера графическая интерпретация расчета уровня внутренней доходности приведена на рис. 3.9.

Рис. 3.9.

Для ускорения процесса расчета внутренней доходности облигации может быть использована также формула линейной интерполяции

![]()

где Г[, г 2 – значения соответственно заниженного и завышенного уровней ориентировочной доходности облигаций; Р, Р 2 – расчетные рыночные цены облигации, соответствующие уровням доходности Г] и r 2; Р – фактическая (действительная) цена облигации на фондовом рынке.

Резюмируя вышесказанное, отметим, что доходность к погашению позволяет оценить не только текущий (купонный) доход, но и размер прибыли или убытка, ожидающих капитал инвестора, остающегося владельцем облигации до ее погашения эмитентом. Кроме того, доходность к погашению принимает в расчет временны́е параметры денежных потоков. Соотношение между уровнями купонной ставки, текущей доходности, а также доходности к погашению представлены в табл. 3.3.

Таблица 3.3

Соотношение основных параметров облигации

Облигации – это разновидность ценных бумаг, которые позволяют получить фиксированный доход. За их выпуск отвечает обычно несколько образований:

- Различные корпорации.

- Финансовые институты.

- Региональные власти.

- Государство.

Облигация подтверждает, что будущий покупатель внёс средства для приобретения. И подтверждает, что у второй стороны появилась обязанность по возмещению номинальной стоимости. Срок утверждается сторонами заранее. При этом предполагается уплата дополнительного фиксированного процента.

Любая разновидность облигаций характеризуется несколькими основными параметрами:

- Время, когда выплачиваются проценты.

- Доходный уровень по норме.

- Цена выкупа, если номинальная ей не соответствует.

- Номинальный уровень цен.

Непосредственный процесс выплаты процентов – вопрос, который описывается в условиях по эмиссии. Платежи могут быть раз в 12 месяцев либо в 6 месяцев, либо каждый квартал. Доходность облигации к погашению от этого зависеть не должна.

О порядке выплаты облигационных доходов

Среди способов выплаты, получивших наибольшее распространение, следует отметить:

- Проведение по выигрышным займам.

- Реализация с установлением скидок, противопоставленных нарицательной стоимости.

- Проведение индексации для номинальной стоимости.

- Применение так называемой плавающей ставки.

- Реализация ступенчатых ставок.

- Перечисления процентов, в фиксированной форме.

Наиболее простой вариант – это когда устанавливается фиксированный процентный платёж. Установление сразу нескольких чисел предполагает применение ставок ступенчатого типа. Когда они проходят, ценные бумаги либо гасятся, либо владельцы оставляют их, пока не наступит следующее число. Чем большие суммы и тем больше проходит дат, тем больше проценты.

Кроме того, возможно применение так называемых плавающих ставок. Данная схема предполагает наличие регулярных изменений. К примеру, раз в шесть месяцев. Обычно размер ставки зависит от нескольких факторов:

- Прибыль, приносимая ценными государственными бумагами . Определяется при осуществлении акционной продажи.

- Изменения по учётным ставкам , устанавливаемым Центральным банком.

Индексация – актуальный шаг для стран, где активно противодействуют инфляции.

Есть разновидности ценных бумаг, при работе с которыми перечисление процентов исключается в принципе. Доход приобретается благодаря тому, что облигации приобретаются по скидкам. А погашение происходит по номиналу. Наконец, иногда доходы имеют форму выигрышей.

О доходности облигаций

Регулирование доходности происходит за счёт параметров, в свою очередь, зависящих от того, какие условия выставляются эмитентами. Она может измеряться следующим образом для ценных бумаг, погашение которых осуществляется к концу срока:

- купонная доходность;

- текущая;

- полная.

Определение купонного дохода

Данная разновидность доходности – это фиксированный процент, информация о котором написана на самой бумаге. Данный процент обещают выплатить эмитенты, вне зависимости от количества оформленных купонов. Платежи проводятся ежеквартально, каждые шесть месяцев, либо раз в год. Формула доходности облигации может быть объяснена по следующему примеру.

Например, нам известно, что доход от ценной бумаги равен 11,75% годовых. А по номиналу облигация составляет 10 тысяч рублей. Два купона имеется на каждый год оформления. Достаточно перемножения показателей друг на друга, чтобы вычислить результат. Получаем 117,5 рублей в год. За полгода бумага принесёт прибыль в 58 рублей.

Уровень доходности в текущий момент

Для определения текущей доходности надо найти соотношение между периодическими платежами и ценой приобретения. Доходность к текущему моменту применяют, чтобы вычислить характеристики годового процента по отношению к вложенному капиталу. То есть показатели известны в момент, когда бумага приобретается. Для вычисления результата пользуются специальной формулой:

Im=(N*k)/P=(g/Pk)*100

- Pk – курс к моменту приобретения;

- P – рыночная цена покупки;

- N – уровень номинальной цены для облигации;

- K – норма доходности, для каждого из купонов.

К примеру, уровень купонной доходности равен 11,75 рублям. А курс облигации составил 95,0. Тогда текущая доходность = 11.75/95*100. Получаем 12.37

Доходность к текущему моменту не лишена недостатков – нет связи с изменениями в показателях облигаций. А это возможно, пока у владельца есть данный источник дохода.

Текущая доходность может меняться в зависимости от того, какие цены складываются на рынке. Но показатель становится постоянным с того момента, как процесс покупки завершён. Ведь ставка по купону – величина неизменная. При покупке бумаг по скидкам купонная прибыль ниже, чем доходность к текущему моменту. Если используется премия, то она ниже.

Учёту не подлежит и то, какой будет разница по курсу между покупками и приобретением. Потому данный метод нельзя использовать для сравнения разных операций, у которых начальные условия меняются. Если необходимо оценить, насколько облигации оказались эффективными в принципе, применяют показатель доходности к эффективности.

Параметр доходности к погашению

В данном случае имеются в виду ставки по процентам, которые реализуются с дисконтированием. Показатель помогает установить равенство между такими характеристиками, как рыночная цена облигации и цена платёжного потока по ценным бумагам. Формула текущей доходности облигации практически всегда остаётся неизменной.

Прибыль к моменту погашения обозначается как YTM. Но реальная доходность равна данному показателю только в том случае, если выполняется два условия:

- Немедленное реинвестирование полученных купонов.

- Хранение облигация до конца срока погашения.

Практика говорит о том, что первое условие практически невозможно выполнить.

Как быть с полной доходностью

Полная доходность отличается тем, что учитывает все источники, от которых поступают деньги. У текста некоторых публикаций это понятие имеет ещё одно название – ставка помещения. Эффективность приобретённой облигации легко оценить, если ставка помещения определена в виде:

- простых процентов;

- сложных процентов.

Не обойтись без учёта стоимости для приобретения, которая уже определяется несколькими типами факторов. И использовать такой инструмент, как формула полной доходности облигации.

Об инвестициях в облигации

Многие граждане понимают, что лучше не хранить деньги просто так. А сделать так, чтобы они приносили дополнительный доход. Даже если начальная сумма и этот доход будут небольшими. Облигации – одно из самых выгодных решений для клиентов с любыми финансовыми возможностями.

Облигации, по сути, – эмиссионные деловые ценные бумаги. Их выпускают юридические лица и предприятия для того, чтобы найти источники дополнительного финансирования для своей деятельности. Это как вклад в банковской организации. С небольшими, но, в то же время, существенными отличиями.

- Первое отличие – более высокий уровень доходности. Процент по вкладам в облигации может колебаться от 8 до 18%. Конечно, определяющих факторов в этой сфере много. И в зависимости от них возможна разница в выплатах. Но она всё равно меньше, чем, например, у тех же акций. Проценты обычно повышаются в маленьких компаниях, которым необходимо привлекать всё больше людей к своим предложениям.

- Ещё один плюс – возможность забрать свой капитал в любое удобное время, не думая о возможной потере процентов. Эмитент сам устанавливает срок, в который погашаются облигации. Обычно он составляет от 3 до 30 лет. Но инвесторам не обязательно дожидаться конца данного срока.

Риски и их диверсификация

За последнее время банковское кредитование изменило свою структуру. Ипотечные и потребительские предложения занимают большую часть рынка. Совершенствуются технологии контроля, связанные с существующими рисками. Способы привлечения капитала также меняются. Банковский кредит вообще перестаёт быть единственным инструментом, за счёт которого аккумулируются финансовые ресурсы. Осуществляется множество операций вне банковской сферы. Для этого и выпускаются долгосрочные облигации.

Доходность облигаций федерального займа

Банкротство эмитентов ценных бумаг в меньшей степени влияет на отдельные институты финансовых направлений. Стабильность всего механизма тоже мало от этого зависит. Это связано с тем, что облигации, по большей части, принадлежат большому количеству институциональных инвесторов. К первой половине девяностых годов прошлого века инвестиционная деятельность как раз часто осуществлялась за пределами банковской системы. Акций и облигаций дополнительно выпускалось достаточно много.

Доходность корпоративных облигаций, нефтегазовый сектор

Участие банковского сектора становится всё меньше и сводится лишь к содействию среднему бизнесу в определённых направлениях. Доходность к погашению облигации - это параметр, который считается отдельно.

Заключение. Особенности выбора

Риск колебания рыночного курса облигации – не единственный параметр, с которым связана доходность, как можно было увидеть. Из всех рисков наибольшее значение должен иметь дефолт . То есть это ситуация, когда эмитент вообще отказывается погашать свои обязательства. Чем выше доходность конкретной ценной бумаги, тем выше риски. Как минимум, графики платежей будут нарушены.

Доходность муниципальных облигаций

Есть множество факторов, которые влияют на финансовую стабильность компании, её способность рассчитаться по всем долгам. Факторы могут быть внутренними или внешними . Хорошо, если есть возможность регулярно проводить финансовый анализ состояния дел у эмитента. Иногда хватает информации о роде и масштабе деятельности или внешних факторах, которые оказывают непосредственное влияние на работу.

Доходность облигаций

Доходность облигации - характеристика реальной финансовой эффективности инвестирования в облигацию в виде годовой ставки сложных процентов с учетом всех видов дохода от облигации.

Облигации имеют нарицательную (номинальную) и рыночную цену. Номинальная стоимость облигации не меняется на протяжении всего срока облигационного займа. Поскольку номинальная стоимость разных облигаций существенно различается, то чаще всего возникает необходимость определения рыночной цены. Эмитент или продавец облигации на вторичном рынке заинтересован в том, чтобы цена была не слишком мала и приносила ему выгоду, но в тоже время оказалась приемлемой для инвестора. Поэтому он должен прежде всего оценить истинную стоимость облигации и сравнить ее с рыночным курсрм. Если текущий рыночный курс ниже, чем истинная стоимость облигации, то инвестор ее приобретет. И наоборот, если по расчетам инвестора цена облигации завышена, то он воздержится от покупки.

Как было указано ранее, при оценке ценных бумаг основным является метод капитализации дохода. Наряду с ним находят применение и другие вполне приемлемые для ориентировочных расчетов методы оценки цены и доходности облигаций.

Цена облигации определяется с учетом дисконтированной суммы всех поступлений от нее в последующие моменты времени. В качестве ставки дисконта принимается минимально приемлемый уровень доходности. Поступления от облигации Р находят как дисконтированную сумму купонных платежей и погасительного платежа, равного номиналу и также дисконтированного к моменту покупки облигации. Все поступления от облигации должны быть равны цене, по которой приобретается данная облигация. Таким образом:

где С - дисконтированный погасительный платеж; В - дисконтированная сумма купонных платежей.

В практической деятельности расчет цены облигации более сложен.

Во-первых, как уже говорилось, помимо облигаций с фиксированным доходом существуют облигации без купона, без погашения и т.д.

Во-вторых, следует учитывать, сколько раз в течение года начисляются проценты купонного дохода (один, два, четыре).

В-третьих, необходимо знать, по какой ставке облагается налогом доход от облигации. Не менее важное значение имеет надежность облигации, которая зависит от компании-эмитента и определяет в известной мере ставку доходности.

Если купонный доход начисляется т раз в течение года (раз в квартал, полугодие), то в расчетах годовой ставки дисконта вместо фактической ставки r , установленной на момент выпуска облигации, применяется ставка r п, исчисленная для меньшего интервала времени п, что позволяет учесть реинвестирование процентов в течение года:

где т - число купонных выплат в году.

Часть полученного от облигации дохода отдается в бюджет в виде налога. Сумма налога зависит от статуса эмитента (государство, муниципальное образование, банк, корпорация или физическое лицо) и получаемого дохода.

Другую часть дохода «съедает» инфляция, уровень которой предсказать весьма сложно. Доходность является относительным показателем, характеризующим доход, приходящийся на единицу затрат. Различают купонную доходность, текущую доходность и полную доходность.

Купонная доходность определяется по отношению к номиналу облигации и показывает, какой доход (в процентах) начисляется ежегодно держателю облигации. Ставка дохода устанавливается условиями выпуска облигации. Если известен текущий рыночный курс, можно сравнить ее с доходностью, ожидаемой инвестором. Купонная доходность облигации С к рассчитывается по формуле:

где Р н - номинальная стоимость облигации; r к - объявленная процентная ставка, из расчета которой выплачивается купонный доход за год.

Текущая доходность характеризует облигацию как объект долгосрочного инвестирования. Она отражает годовые поступления относительно затрат на приобретение облигации и рассчитывается по формуле:

где С тек - текущая доходность облигации, %; D г - сумма годовых процентных платежей, руб.; Р к - цена, по которой была приобретена облигация.

Показатель полной доходности характеризует полный доход от облигации (получаемый от процентных выплат и разницы в стоимости покупки и продажи), который приходится на единицу затрат на приобретение. Полная доходность определяется по формуле:

где Р к - курсовая стоимость облигации; D сп - совокупный процентный доход.

Необходимо также различать доходность, приводимую в биржевых сводках, и доходность для данного инвестора. В первом случае в знаменателе формулы (4.38) проставляется текущий курс облигации, во втором - курс, по которому облигацию приобрел инвестор.

Руководствуясь одной лишь текущей доходностью, инвестор не может решить, в какие облигации лучше вкладывать деньги, поскольку, как показано выше, в оценке доходности не нашел отражение показатель дохода (разница между ценой покупки и ценой реализации). Поэтому целесообразно помимо расчета текущей доходности облигаций прибегнуть к сопоставлению доходности к погашению (С т) и текущего рыночного курса (С р) упомянутым выше методом оценки капитализации дохода. Если С т = С р, то облигация оценена правильно. Если же С т < С р, то облигация недооценена.

При наличии информации о денежных поступлениях, ожидаемых в разные периоды времени, несложно рассчитать доходность облигаций к погашению. Для расчета может быть использована известная формула дисконтирования денежных поступлений:

где Р - текущий рыночный курс облигации с остаточным сроком обращения п лет; С - предполагаемые выплаты в момент времени t .

Пример. Предположим, что инвестор в течение 3 лет предполагает получать в виде купонных выплат 100 руб. в год (r = 0,2) при номинальной стоимости облигации 500 руб. Тогда:

Следовательно, текущий рыночный курс не занижен. Если бы в результате расчета выяснилось, что Р < 500 руб., то было бы очевидно, что цена облигации занижена.

Существуют также подходы к оценке чистого дисконтированного дохода облигации, аналогичные оценке акции [см. формулу (4.21)]. Различие в оценке этих ценных бумаг состоит в том, что в качестве срока обращения акций рассматривают период времени, стремящийся к бесконечности, в то время как срок обращения облигаций строго ограничен условиями выпуска:

Положительное значение ЧДД свидетельствует о занижении цены облигации, отрицательное значение - о завышении.

Изложенные выше подходы к оценке доходности облигаций не учитывают налогов и инфляции, что недопустимо при строгих расчетах. Центробанк, например, при исчислении доходности государственных долговых обязательств, объявляемой в официальных сообщениях, пользуется следующей формулой:

Здесь Y - доходность, % годовых; К - доход по купону, %; Т - ставка налога на доходы, %; Р 1 - цена перепродажи, руб.; P 0 - цена покупки, руб.; п - число лет до перепродажи; Пр - процентный доход,

где К - процентная ставка купона; Н - номинальная цена облигаций; D 1 - количество дней, прошедших после выплаты дохода по последнему купону.

Доходность ГКО Банк России определяет по следующей формуле:

где D г - годовая доходность ГКО с учетом налоговых льгот, %; Ц пог - цена погашения ГКО, руб.; Ц пок - цена покупки ГКО, руб.; Т год - количество дней в году (365); Т пог - количество дней от приобретения до погашения ГКО; С нал - ставка налога на прибыль для владения ГКО, %.

Наряду с указанными выше методами расчета цены и доходности облигаций прибегают к определению рейтинга ценных бумаг. Еще недавно, к примеру на российском рынке ценных бумаг вообще и среди облигационных займов в частности, особое место занимали ГКО, а в ряде регионов на первом месте стояли МКО. В соответствии с указом Президента РФ «О создании условий для проведения заемных операций на внутреннем и внешнем рынке капитала», принятом в ноябре 1997 г., было решено создать независимое федеральное рейтинговое агентство на базе информационного агентства «Интерфакс».

В настоящее время в России существуют учрежденное журналом «Эксперт» рейтинговое агентство «Эксперт РА», агентство «АК&М», ИЦ «Рейтинг», рейтинговое агентство Фонда «Институт экономики города» и др.

В США широкое распространение получили составляемые специальными агентствами рейтинги долговых обязательств корпораций. Причем, как указывают американские специалисты, высокий рейтинг облигаций - непременное условие решения эмитентом проблемы финансирования. Достигнув в конкурентной борьбе определенного уровня, корпорации прилагают все усилия, чтобы сохранить его или даже повысить. При этом используется большое количество финансовых показателей, характеризующих рейтинг облигаций. Правда, анализ зачастую носит формальный характер и грешит субъективностью интерпретации.

Рейтинг облигаций в основном определяется на основе фундаментального анализа финансового состояния эмитента и его способности оплатить краткосрочные и среднесрочные облигации. Результаты анализа успешно используют рейтинговые агентства, которые заинтересованы в реальной оценке облигаций и повышении своего имиджа.

Доходность облигаций это параметр, который отражает прибыльность той или иной бумаги и обычно выражается в процентах годовых. Вообще доход по облигациям может быть двух типов:

- Ежегодные купонные платежи;

- Разница в цене (купил дешевле номинала, а в дату погашения реализовал облигацию по номиналу).

В связи с этим существует множество формул, по которым рассчитывается доходность облигаций , и разные формулы по-разному учитывают типы доходов, перечисленные выше. Обычно в облигационном калькуляторе имеют место четыре основные доходности, которые мы подробно рассмотрим в этой статье и проясним, что означает каждая из них.

Все виды доходностей, которые мы будем рассматривать, рассчитываются автоматически и инвесторам предлагаются уже в виде готового результата (не важно где, либо в терминале Квик, либо в облигационном калькуляторе, либо где-то еще). Но я все равно приведу формулы расчета данных показателей для более глубокого понимания сути вопроса.

1. Текущая доходность облигаций

Учитывает только выплату текущего купона. Например, облигация с номиналом 1000р. торгуется по 90%. Купонная дох-сть составляет 12% или 120р. в год. Следовательно, текущая дох-сть будет равна 120р./900р. = 13,33%.

Экономический смысл данной доходности в том, чтобы показать инвестору сколько процентов он будет получать в виде купонных выплат в зависимости от вложенных средств. То есть, когда человека интересует именно денежный поток без учета выплаты номинала в дату погашения, тогда нужно смотреть на это значение.

В этой цифре не учитывается тот факт, что приобрели вы облигацию по 90%, а погашать будете по 100%. Допустим, рассмотренная выше облигация погашается через 5 лет. Разница 10% между покупкой 90% и погашением 100% безусловно увеличит вашу итоговую доходность, но это произойдет только к концу срока погашения, а каждый год вы будете получать именно вот эту текущую дох-сть, которая в нашем примере равна 13,33%.

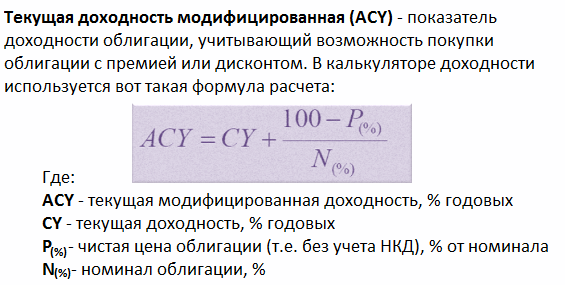

2. Текущая доходность модифицированная

В данной доходности учитывается и доход от разницы в цене и купоны. Данный тип не совсем корректен, т.к. полученное значение необходимо делить на количество лет, в течение которых мы владеем бумагой. Практического использования данная формула не имеет, однако во всех калькуляторах она есть, поэтому знать ее тоже нужно.

3. Простая доходность облигаций к погашению

В данной формуле учитывается прибыль и от покупки ниже номинала и купонные платежи. Например, облигацию мы купили по 90%, купон 12%, текущая дох-сть 13,33%, срок до погашения 4 года, т.е. за 4 года мы получаем 10% в виде разницы (100%-90%). Разделив эти 10% на 4 года, получаем 2,5% годовых, которые прибавим к 13,33% и получим простую дох-сть к погашению 15,83%. Однако, чем длиннее срок до погашения, тем сильнее доход от разницы размывается в годовой доходности. Так, при сроке 10 лет простая дох-сть будет эквивалентна 14,33%.

Используя данный показатель, облигации уже можно сравнивать между собой. Если при инвестировании вы планируете держать облигации до конца срока их обращения, при этом намерены забирать купоны себе, т.е. не реинвестировать купонный доход в эти же бумаги, то смотреть нужно именно на простую доходность облигаций.

4. Эффективная доходность

Если же вас интересует абсолютная доходность с учетом всей возможной прибыльности (т.е. купонные выплаты, разница в цене, а также прибыль от реинвестирования купонных платежей), тогда смотреть нужно на эффективную доходность облигаций.

Данный тип доходности является самым полным, именно это значение применяется биржей и транслируется в программе Квик в столбце «Доходность облигаций». Еще раз… данный тип доходности помимо купонных платежей и разницы в цене учитывает реинвестиции купонного дохода в те же самые облигации.

Как показывает практика, 95% инвесторов реинвестируют купоны, поэтому данную дох-сть приняли в качестве основного ориентира прибыльности облигаций. Помимо этого на базе указанного значения строится по облигациям.

Таким образом, мы рассмотрели типы доходностей облигационного рынка. Самой главной является эффективная доходность облигаций, она отражается в и именно ее использует биржа для расчета. На базе данного значения облигации можно сравнить друг с другом, и это даст ясную картину того, какая бумага более привлекательна для инвестиций с точки зрения возможной прибыльности.